丨

云服务

从自动化工厂到智能工厂,已成为引领智能制造发展的新趋势。现在全球的主要制造业发达国家,都在以工业4.0为指导推动灯塔工厂或是智能工厂的建设,中国也在积极推进智能制造示范工厂及其优秀场景的建设。而围绕智能工厂建设,除了数控机床、工业机器人、增材制造等执行层产品,已形成了以系统集成服务为主的产业链和服务生态。

智能工厂是通过信息技术与制造业的深度融合,将工厂内生产资源、生产要素、生产工艺、生产制造、管理等各环节高度协同,实现以订单为导向、以数据为驱动的自动化、智能化生产模式的现代工厂。

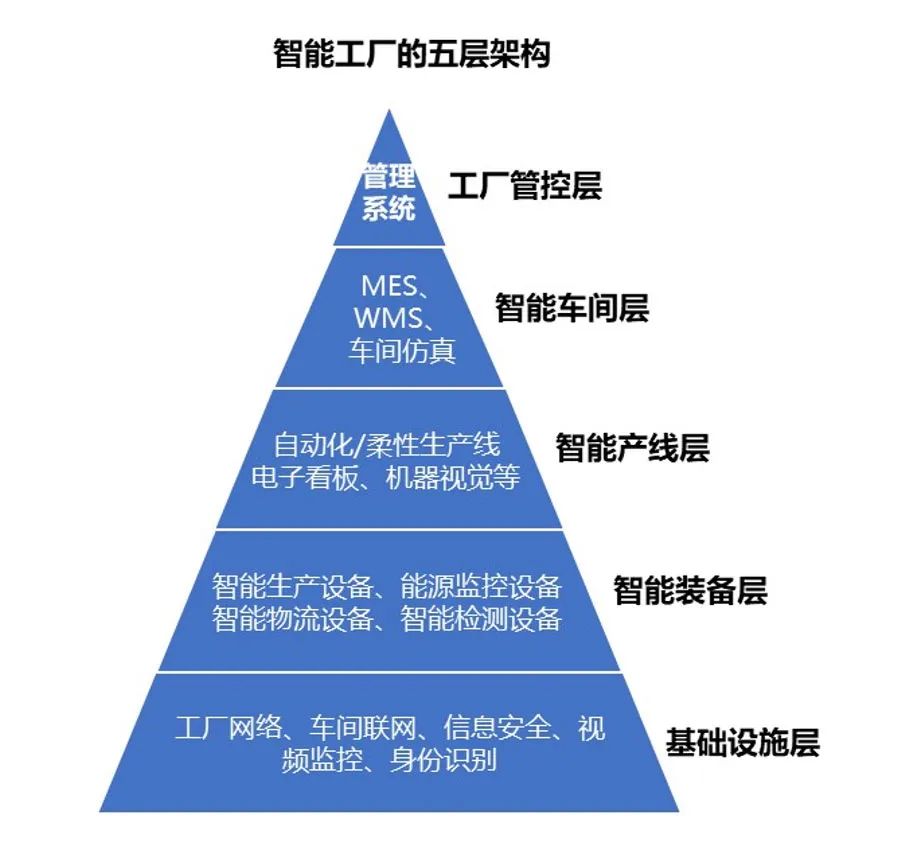

1、智能工厂的5层架构

智能工厂的架构分为5个层面,自下而上分别为基础设施层、智能装备层、智能产线层、智能车间层和工厂管控层。

基础设施层包括工厂网络、车间联网、信息安全、视频监控、身份识别等基础功能构件,智能装备包括智能生产设备、能源监控设备、智能物流设备、智能检测设备,我们在前几期讲的细分产业主要为智能生产设备,智能产线层包括自动化/柔性生产线、电子看板、机器视觉等,智能车间层包括MES、WMS、车间仿真等工厂管控层主要是管理系统。

从以下海尔智能工厂解决方案示意图可以看出,智能工厂涉及工业生产中的各类作业活动,是各种智能制造技术的集大成者。

2、智能工厂的三种发展模式

一是从生产过程自动化到智能工厂。在石化、钢铁、治金、建材、纺织、造纸、医药、食品等流程制造领域,企业发展智能工厂的重点,在于基于品控需求从产品末端控制向全流程控制转变,从生产过程数字化建设起步,推进生产管理一体化、供应链协同化和产业大数据应用

二是从智能制造生产单元到智能工厂。在机械、家用电器、电子信息等离散制造领域,企业发展智能工厂的重点,在于从单台设备自动化和产品智能化入手,推动各个生产单元之间的协同运作,推进车间级和企业级系统集成,推动生产和服务的集成。

三是从个性化定制到智能工厂。在家电、服装等靠近下游用户的消费品制造领域企业发展智能工厂的重点,实现大规模人性化定制模式的创新,建设柔性制造系统,推进设计虚拟化,通过互联网平台,推进制造网络协同化

3、智能工厂的产业链构成

作为企业各个智能制造单元的系统集成,智能工厂产业链涉及多个层次解决方案和众多软硬件系统,主要包括软硬件基础件、局部解决方案和整体集成设计三部分

从整体集成设计看,包括数字化车间、数字工厂和智能工厂三个层次,信息技术与制造技术的融合不断深化。从局部解决方案看,包括辅助及设计系统、柔性装备系统、加工数字化系统、智能包装系统、仿真及检测系统、控制及执行系统、网络及信息系统、产品数据管理、企业资源计划、管理系统等。从软硬件基础件看,包括共性技术、工业软件、元器件及零部件三大类。

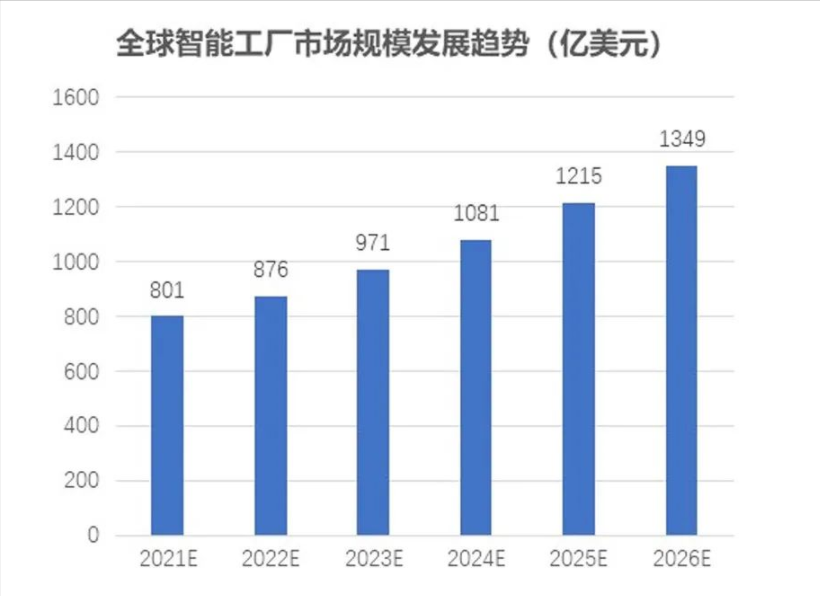

从全球来看,智能工厂系统集成市场持续增长,据Markets and Markets发布的报告显示,预计2021年全球智能工厂市场规模预计达到801亿美元,到2026年这数据有望增至1349亿美元,期间年复合增长率达到11%。

从国内来看,随着智能工厂建设成为智能制造的新趋势,2020-2021年中国智能制造系统集成市场呈现加速增长态势,相比2019年的1541亿元已增长了87%,2021年达到2886亿元。从智能工厂投资规模看,66%的标杆智能工厂建设投资总体规模超亿元,45%的智能工厂建设项目资金总体投入在1-5亿区间;亿元以下的项目多以智能化改造、信息化升级、工业大数据应用等单点应用为主。

1、智能工厂的行业应用

从行业应用看,智能工厂系统集成服务主要集中在电子、汽车、机械装备三大行业,根据中国数字网 (eworks) 发布的2020年首批标杆智能工厂名单,电子、汽车、机械装备企业数量合计占比72%。

中国智能工厂系统集成服务市场中,离散制造业所占比例更高,重点体现在电子信息、机床、航空航天、船舶、汽车等行业,流程制造业中,制药、石化、食品饮料、化工和治金等行业的智能制造升级需求较大。

从应用场景看,智能工厂系统集成市场涉及的细分领域比较多,其中市场份额排在前五位的分别为柔性装配系统、加工环节数字化系统、智能输送系统、智能仓储系统、企业资源计划。

2、智能工厂的产业政策

在产业政策方面,从《中国制造2025》就提出了,要在十大重点领域试点建设智能工厂、数字化车间,后续的智能制造相关规划政策,基本都将智能工厂作为未来的发展目标,鼓励在重点领域建设智能工厂,鼓励探索智能制造新模式,鼓励系统集成服务企业发展。

这里重点介绍一下《“十四五”智能制造发展规划》的相关内容,主要内容要点包括:要建设智能制造示范工厂,实现泛在感知、数据贯通、集成互联、人机协作和分析优化,建设智能场景、智能车间和智能工厂;通过智能车间/工厂建设,带动通用、专用智能制造装备加速研制和迭代升级;鼓励各地方、行业开展多场景、多层级应用示范,培育推广智能化设计、网络协同制造、大规模定制、共享制造、智能运维服务等新模式。

近年来,迎合智能制造技术的发展,在国家规划政策引领下,各行业企业纷纷投身智能制造系统集成服务。根据我们的研究,主要可以分为四类企业。

是自动化和机器人公司,基于关键硬件设备研发和服务,拓展工业自动化解决方案,衍生提供解决方案服务,如工业机器人提供商提供机器人同时提供系统集成服务。代表企业有汇川技术、埃斯顿、新松机器人等.

是综合型整体解决方案供应商,包括很多创业科技公司,均以共性智造集成服务为主,具有实施智能制造软硬件一体化系统解决方案能力。代表企业有中控技术研华科技等。

是由设计单位或科研院所发展而来的智能工厂解决方案供应商,主要为企业提供基于信息模型的工厂全生命周期服务,能够为企业提供设计运营一体化的集成服务。代表企业有机械工业设计院等

四是实业领域企业延伸专业领域的智能制造集成服务,汽车、电子、家电、机械等制造企业,结合智能化改造升级经验和积累,拓展柔性化生产及集成服务。代表企业有海尔集团、三一集团等

智能工厂产业包括丰富的应用场景,大部分企业只是涉足局部解决方案,提供整体解决方案、拥有自主核心技术的企业能够获得高利润,一大部分以系统集成为主的企业,盈利能力并不高。从企业选址的驱动因素看,主要包括创新资源集聚和应用场景落地两个方面。

1、创新资源集聚区域

智能工厂产业涉及多个层次的智能制造技术集成服务,具有较高的技术壁垒和人才壁垒。智能工厂是一项涉及众多学科知识、涵盖众多领域的技术密集型行业,涉及的学科知识包括机械、电气、自动控制、计算机、信息工程等,需要较强的咨询规划和系统集成综合能力。智能制造系统集成具有非标准化特性,要求各类专业人员必须具备深厚的行业经验积累,包括系统设计人才、机械和电气设计制造专业人才、软件编程专业人才等

较高的技术壁垒和人才壁垒,使得智能工厂服务企业更容易选址于创新资源丰富的区域。智能工厂系统集成主要是由软件和解决方案驱动的,无论是哪种类型的系统集成商,总是倾向于向信息软件产业人才密集的区域集聚,如北京、上海、深圳杭州等城市。

2、应用场景落地区域

应用场景落地区域,制造业发达地区,场景落地市场需求旺盛,有利于吸引智能制造系统集成商。2021年度智能制造示范工厂揭榜单位共110个,其中数量最多的为广东省共13个,江苏、浙江两地都是9个。

中国智能工厂系统集成产业集聚区域,主要为京津冀、长三角及珠三角地区。从城市来看,智能工厂系统集成商主要集聚在北京、上海、广州、杭州等城市。比如浙江省发布《浙江省培育建设“未来工厂”试行方案》,大力推进制造业升级和智能工厂建设。同时,杭州也培育了一批智能工厂服务企业,如中控技术、新华三、迈的智能科技、聚光科技、浙江精企、集控科技、美格智能、博拉网络等。

上一篇: 工业4.0背景下MES的应用与发展分析

下一篇: 防爆电气设备,如何进行预先性检查检测?

|

豫公网安备41130202000490号

| 豫ICP备19015714号-1

(版权所有 防爆云平台 © Copyright 2009 - 2025 . All Rights Reserved.)

|

豫公网安备41130202000490号

| 豫ICP备19015714号-1

(版权所有 防爆云平台 © Copyright 2009 - 2025 . All Rights Reserved.)

违法和不良信息举报投诉电话:0377-62377728 举报邮箱:fbypt@ex12580.com