丨

云服务

随着金融企业业务的深入,以及消费金融业务竞争的白热化,针对信用白户进行快速有效的信用评级风控显得尤为重要。

一、电商社交数据的数据覆盖度:

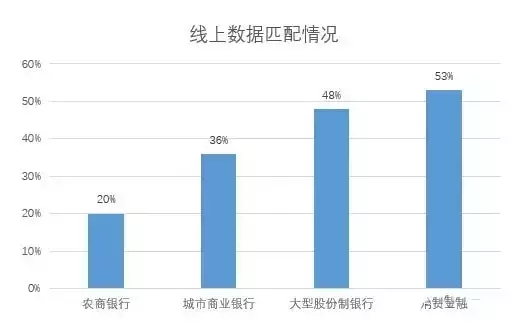

下图为各类金融机构的互联网行为数据整体匹配情况。

可以看出传统的农商行主要面对线下人群,线上数据的匹配率很低,要利用电商社交数据做信用评估基本不可行,利用大数据引流获客倒是一个值得关注的方向;

对于大型股份制银行以及消费金融公司特别是网贷平台,数据匹配率可以达到50%及以上,具有较大的大数据风控分析潜力。

二、电商社交数据的反欺诈应用

基于电商和社交数据,依照传统的反欺诈和信用评估两个方向进行分析体系构建,也得到了一些很有意思的分析结论:

电商数据反欺诈

下面是获取到的一批典型案例:

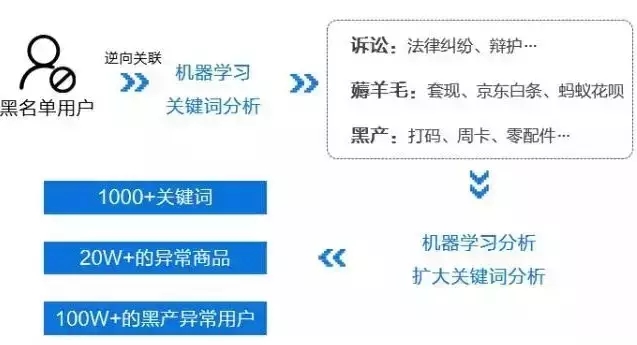

根据对一批用户的互联网行为特征进行跟踪,发现了一些很有趣的特征。建模分析过程如图所示:

对于其中发现的一批关键词,进行term weight分析,聚类如下图所示所示:

经过对近十万逾期和欺诈用户的百万条互联网行为记录进行分析,按关键词不同可以分为三个客群:

1、老赖客群:典型的诸如让银行头疼的老赖、资产纠纷用户会关联到法律纠纷等关键词;

2、多头借贷:这些用户会关联到新口子、套现、京东白条、蚂蚁花呗、苏宁金融等关键词 ,通过薅羊毛的手法走各种新平台,拆东墙补西墙;

3、黑产中介:这些用户则会关联到周卡、零配件设备号等关键词。从黑产中介的跟踪情况看,当前黑产已经形成一条极度隐蔽而且设备高度自动化的产业链。

利用这批关键词,结合业务知识以及机器学习算法挖掘,找到上千个异常关键词,几十万量级的黑产商品,并通过商品关联到百万量级异常用户。这批数据通过分析发现很多并不在传统的多头借贷、网贷黑名单数据库当中,可以作为黑名单库的一个补充,同时在几家合作公司测试也得到良好反馈。

社交数据反欺诈

社交领域数据是另外一个比较有趣的话题,除了直接关注贷款类、涉黑类话题的用户,通过图数据库、PageRank算法等社交分析工具找到一批刷单刷帖用户。

具体过程如下:

这中间有意思的就是号码的重叠度,现有公布的的黑产名单与分析的社交刷单刷帖灰名单用户有极大的重叠度,结论就是:物尽其用!实名制的普及带来的是号码资源稀缺,化价值利用是黑产平台的主要特点,这也给基于大数据的反欺诈提供了线索。

三、电商社交数据的风控建模应用

信用评估一直是金融领域的重中之重。在介绍社交数据的信用评估领域应用时,先普及几个基本知识。

模型评估维度

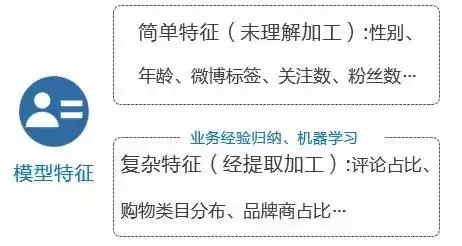

模型特征

业务经验法的例子包括根据品牌商品占比、主动评论占比、用户购物类目的分布占比情况等特征进行分析。一般购物类目分布越广,说明这个用户线上消费越强,刷单用户的可能性也就越低。

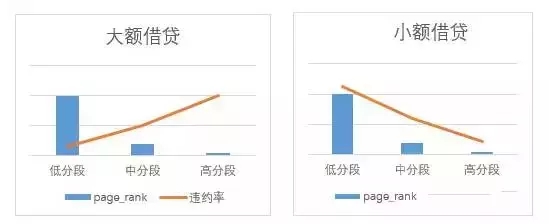

机器学习法的经典案例就是使用Pagerank计算微博用户的影响力,一般pagerank值越大,影响力越高,用户失信的可能性也就越小。另外比如使用标签扩散法,通过黑名单库计算相应的用户灰名单概率权重特征。这些特征IV值(即Information Value,信息价值)一般都在0.1以上。下图为PageRank分段值在大额借贷和小额借贷中违约率中的关系。

PageRank得分不是越高风险越小,还需要根据其贷款产品进行区分,大额贷款(5万以上),越是高分用户,逾期违约可能性越大;小额贷款(5万及以下)则刚好相反。

通过业务经验以及机器学习方法,考虑购物品类的情况下,总共构造了3万多个指标,下图为筛选指标的一般流程:

下图为特征在样本中的空置率表现。可以看出很大一部分特征都有缺失,这是互联网数据的一大特点,也是目前的挑战。通过一定的阈值过滤掉部分特别稀疏的特征。

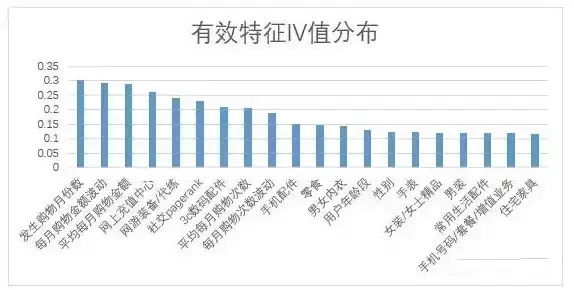

下图为挑选的50个特征IV值分布情况。相比银行信用卡等特征会偏弱一点(我们测试基于银行信用卡流水构造的特征,通常IV值能到0.4左右),但也是不可多得的良好特征变量。

在有效特征中数码配件、手机配件、零食、男女内衣类目等类目特征IV值较高。这种不对外显露的类目,能很好的区分一个人的消费水平。

模型算法

传统的评分卡一般采用逻辑回归,因为这类模型可解释性强,便于沟通交流以及上级部门的监管。但采用的是可解释性虽然一般,但性能更强、效果更好的决策树模型。

模型架构图

KS值

通过电商以及社交数据,模型的KS值达到0.28,再加上传统贷款的申请表里的用户基本信息、资产信息授权信息,终的建模KS效果达到0.36。

四 经验总结

1、电商社交数据适合线上行为活跃的群体,尤其是适合现金贷及有场景用户,比如3C数码、医美、教育等消费分期领域。对线上行为特别稀疏的传统的线下人群,要利用电商社交数据做征信评估基本不可行。

2、特征不是越多越好,低值的特征多了反而降低模型整体的效果。并且特征越多,模型的可解释性分析困难越大,所以优质特征的筛选必不可少。

3、电商和社交数据用来做信用评估建模的效果不错,但是达不到直接使用的效果,因此电商和社交数据需要和其他数据配合使用,才能发挥的价值。

4、电商和社交数据在反欺诈领域的应用来得比信用评估更直接。识别出的异常购物记录和敏感行为用户坏账率比正常客户要高4.7倍。

|

豫公网安备41130202000490号

| 豫ICP备19015714号-1

(版权所有 防爆云平台 © Copyright 2009 - 2025 . All Rights Reserved.)

|

豫公网安备41130202000490号

| 豫ICP备19015714号-1

(版权所有 防爆云平台 © Copyright 2009 - 2025 . All Rights Reserved.)

违法和不良信息举报投诉电话:0377-62377728 举报邮箱:fbypt@ex12580.com